5���м�������֪�Ĵ��£���5��1������ֵ���������{�������أ���������2018��5�¼��Ժ����g����ֵ���r������Ҳ�l����һЩ׃����

2018��4��19�գ����Ҷ��տ��ְl�������Ҷ��տ����P���{����ֵ���{��������P��헵Ĺ��桷�����Ҷ��տ��ֹ���2018���17̖�������_���µ�������

���죬С���ͺʹ���f�f�@�������{����4�c׃����6���𣬴�������ֵ���r��Ҫ���������Ŷ��

�ۂ��ȁ�������ֵ��һ��{����������׃����

����17%��11%����ֵ�����ʷքe�{��16%��10%�������أ�������17%��11%�������ڙڴ��{����16%��10%������

�漰��ֵ����������һ����������

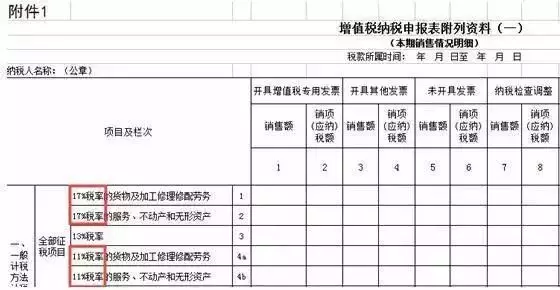

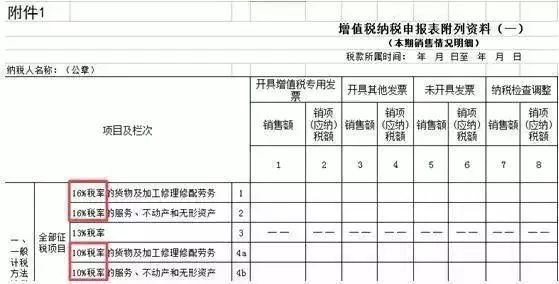

׃��һ������һ�ж��ʵ�׃��������һ�еĵ�1�ڡ���2�ڡ���4a�ڡ���4b���Ŀ���Q�քe�{����“16%���ʵ�؛�P�ӹ���������ڄ�”“16%���ʵķ��ա����Ӯa�͟o���Y�a”“10%���ʵ�؛�P�ӹ���������ڄ�”“10%���ʵķ��ա����Ӯa�͟o���Y�a”��

�{��ǰ��

�{����

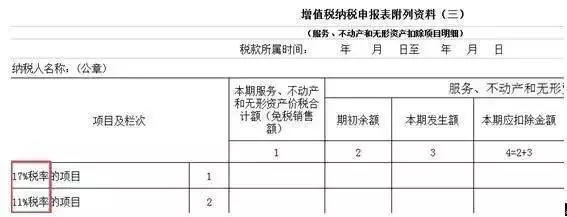

׃��������������׃�����������еĵ�1�ڡ���2���Ŀ���Q�քe�{����“16%���ʵ��Ŀ”“10%���ʵ��Ŀ”��

�{��ǰ��

�{����

�v���@�С����Ȼ�l�F����ֵ��������P���N���~���N헶��~��17%��11%�Ķ��ʲ�Ҋ�ˣ��[ô�k�������6�·��_ʼ���r��������m��17%��11%�đ����Ŀ����r�����푪����ô�

�e����С�������ң�Ŷ~�ļ�������Ҏ����

׃��������2018��6��1���𣬼{��������m��17%��11%�đ����Ŀ�r������{�����16%��10%�ęڴ�����

���ˣ��@�£�������׃���ҵò���ˡ��ȵȣ�߀��׃����

׃���ģ�������������ĵ�����׃�������{���������ĕr���п��ܰ�17%��16%��11%��10%���ʵ��Ŀ���ݣ�����һ�𣬷քe�����{�������������16%��10%�ęڴ��У�����@�ɂ��ڴεIJ�ͬ��֮�g�Ĺ����PϵҲ���F��׃�������ԣ�������һ������f�����������{����

����ֵ���{�����������Y�ϣ�һ�����������N����r��������f���ڣ������“�����f��”�е�14��“�۳���”“�N�(���{)���~”�ı��������������ݣ���2�С���4b��14�й�ʽ�飺�����е�12�О�0���tԓ�дε�14�е��ڵ�10�С������е�12�в���0���t���յ�14�����й�ʽӋ�㡣Ӌ���ĽY���c�{���ˌ��HӋ���N헶��~�в�ģ������H���

OK���������˴��������{����Ҫᘌ������ʣ��{���������������һ�������в��ٱ���17%����11%�Ķ��ʙڴΣ�13%���ʙڴβ������ֻҪ�����˴˴��{����˼·�ͷ������{�����������������Ҳ�������İɣ�

���߀Ҫ����һ�´�ң��˴�����׃��ֻᘌ�һ��{���ˣ����漰СҎģ�{����Ŷ��